Piano Transizione 5.0

Il nuovo Piano Transizione 5.0 sostiene con 6,3 miliardi di euro la transizione digitale ed ecologica delle imprese. L’intervento si affianca al pacchetto di incentivi fiscali per l’Industria 4.0 che resterà in vigore con le aliquote già stabilite.

Agevola investimenti effettuati dal 1° gennaio 2024 al 31 dicembre 2025 tramite la fruizione di credito di imposta a favore delle imprese per investimenti in beni 4.0 nuovi materiali e immateriali, in beni necessari per l’autoproduzione e l’autoconsumo di energia prodotta da fonti rinnovabili, e nella formazione del personale in competenze per la transizione ecologica.

BENEFICIARI

Le agevolazioni riguarderanno tutte le imprese, senza distinzione di dimensione e settore.

SPESE AMMISSIBILI

Vengono agevolati progetti di innovazione basati sull’acquisto e adozione di beni nuovi materiali e immateriali 4.0. (allegati A e B della Legge di Bilancio 2017) e software per il monitoraggio dei consumi energetici e software gestionali (se acquistati congiuntamente ai primi), definibili come beni “trainanti”, che permettano di raggiungere una riduzione dei consumi energetici dell’unità produttiva pari almeno ad almeno il 3%, o pari ad almeno il 5% se calcolata sul processo interessato dall’investimento.

Definibili invece come beni “trainati”, saranno inoltre ammessi:

- investimenti in beni strumentali necessari all’autoproduzione di energia da fonti rinnovabili (con una maggiorazione per gli impianti con moduli fotovoltaici prodotti in UE e ad alta efficienza (almeno il 21,5% di rendimento),

- le spese per la formazione del personale sul tema della transizione digitale ed energetica (con un massimo del 10% del valore dei beni trainanti e nel limite di 300 mila euro).

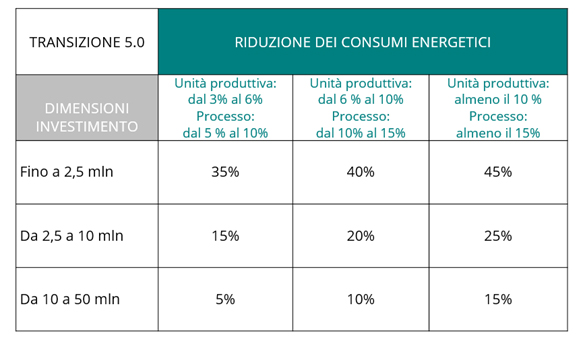

AGEVOLAZIONE

L’incentivo è rappresentato da un credito d’imposta con una percentuale variabile in base all’importo dell’investimento e alla percentuale di risparmio energetico conseguito:

COME FRUIRE

Per poter fruire del credito d’imposta sarà necessario presentare al GSE una comunicazione per la prenotazione dell’incentivo, comunicazione a stato di avanzamento e poi una comunicazione a completamento dell’investimento.

Il riconoscimento del contributo è subordinato alla presentazione di:

- apposite certificazioni rilasciate da un tecnico indipendente (consulente EGE certificato o ingegnere), sia in fase ex ante, sia ex post dell’investimento, in grado di prevedere la riduzione dei consumi energetici e poi di confermare i risultati previsti attesi;

- perizia tecnica relativa al soddisfacimento dei requisiti 4.0. dei beni e alla conferma della loro avvenuta interconnessione e integrazione con i sistemi informatici aziendali;

- certificazione dei costi da parte di un revisore legale dei conti;

- altri documenti a dimostrazione dello stato di avanzamento e della conclusione dell’investimento.

In particolare le imprese avranno l’obbligo di inviare una comunicazione intermedia per dimostrare di aver pagato almeno il 20% dell’importo dell’investimento previsto, entro 30 giorni dalla prenotazione del credito d’imposta a pena la decadenza dal beneficio, e di una comunicazione finale entro il 28 febbraio 2026.

Le modalità di fruizione prevedono la compensazione del credito spettante presentando il modello F24 in un’unica rata. L’eccedenza non compensata entro il 31 dicembre 2025 sarà compensabile in 5 rate annuali di pari importo.

E’ prevista a breve la pubblicazione del decreto attuativo e l’apertura della procedura di invio della comunicazione di prenotazione al GSE.

{kind=link}